|

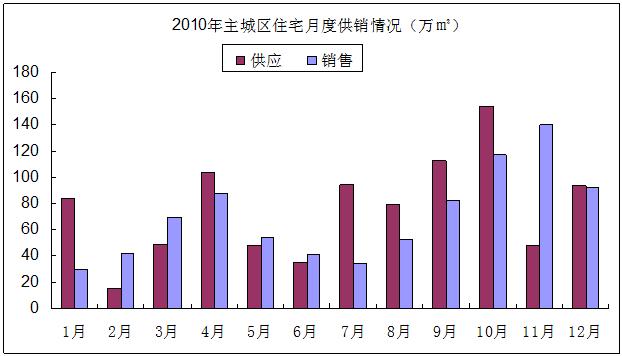

概述:2010年成都市商品房供应量为3258万㎡,同比增加8.9%;商品房销售量为2965.9万㎡,同比下降了17.1%。其中,住宅供应量为2577.7万㎡,同比增加5.2%;住宅销售量为2412.2万㎡,同比下降了26%。 主城区全年供应总量为915.38万㎡;其中供应量最多的是9、10月份,原因在于其他城市的限购令影响,供应住宅分别为112.2万㎡和154万㎡,供应量最少的是2月,春节传统的淡季,供应住宅仅15.6万㎡。 主城区从销售来看,“新国十条”后的5-7月,住宅交易量下降较大,8月份市场开始反弹,11月达到了全年高峰,销售面积约140万㎡;销售量最少的是1月份,销售住宅29.4万㎡。 一、年度供销对比

2010年成都市商品房供应量为3258万㎡,同比增加8.9%;商品房销售量为2965.9万㎡,同比下降了17.1%。 07年成都市商品房供销比为1.16:1;08年成都市商品房供销比差距,供应量远远大于需求量,比例为2.08:1;09年成都市商品房供不应求,供销比0.84:1;10年成都市商品房供销比1.09:1。 可见,10年成都商品房的供销比很接近,供销较为平稳。 2 成都市住宅供销分析 图2

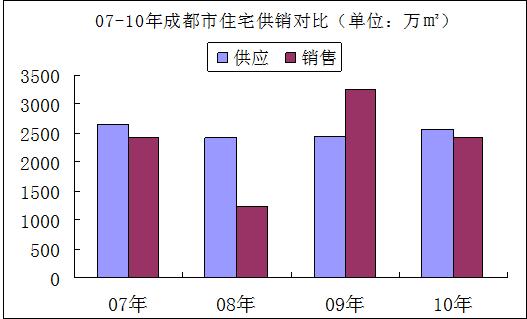

2010年成都市住宅供应量为2577.7万㎡,同比增加5.2%;住宅销售量为2412.2万㎡,同比下降了26%。 07年成都市住宅供销比为1.09:1;08年成都市住宅供销比差距,1.96:1;09年成都市住宅供销比0.75:1;10年成都市住宅供销比1.07:1。 可见,10年和07年成都住宅的供销比很接近,市场处于供销平衡。 二、主城区细分物业市场

从供应来看,2010年全年成都主城区供应总量为915.38万㎡;其中供应量最多的是9、10月份,原因在于其他城市的限购令影响,供应住宅分别为112.2万㎡和154万㎡,供应量最少的是2月,春节传统的淡季,供应住宅仅15.6万㎡。 从销售来看,“新国十条”后的5-7月,住宅交易量下降较大,8月份市场开始反弹,11月达到了全年高峰,销售面积约140万㎡;销售量最少的是1月份,销售住宅29.4万㎡。 月度价格走势 图4

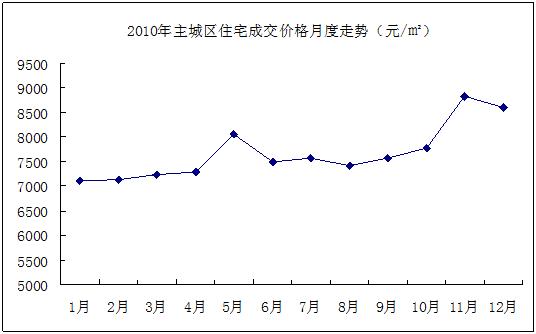

从价格来看,今年价格呈现出平稳上涨的趋势,11月达到价格高峰,约8800元/平方米,12月有小幅回落态势。 X 高新区供销排首位 图5

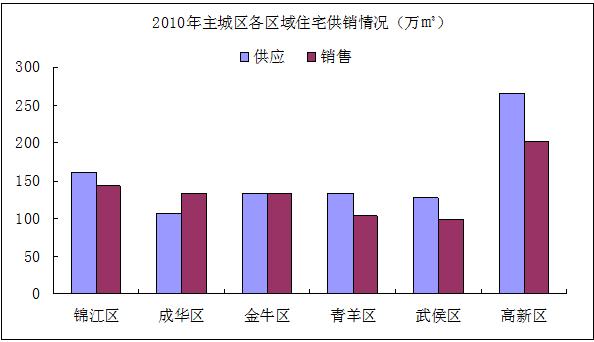

从各个区域分析,2010年成都主城区住宅供应量的是高新区,供应住宅265.4万㎡,其次是锦江区,供应量为160万㎡,供应量最少的是成华区,供应量为106.7万㎡; 高层是市场的核心产品 图6

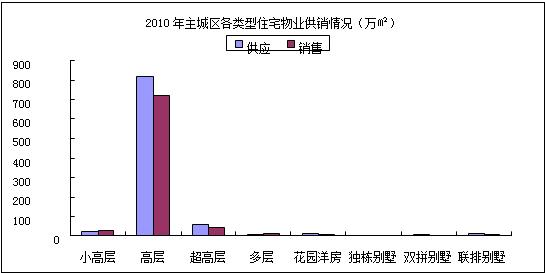

从物业类型分析,高层是目前成都主城区住宅供销的主流产品,分别达819.1万平方米和721.8万平方米;其次是超高层住宅,供销量分别为61.2万平方米和40.2万平方米。 70-90平方米住宅供销两旺 图7

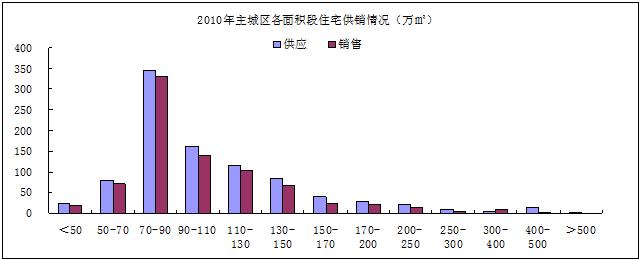

从各面积段分析,70-90平方米是目前主城区住宅物业供销的主力,分别为345万平方米和332.3万平方米;90-110平方米和110-130平方分列二、三位。 2 存量住宅状况 高新区存量住宅174万平方米 图8

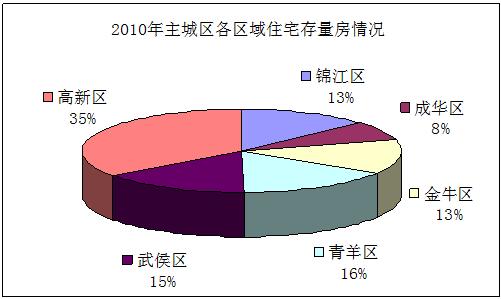

2010年成都市主城区住宅存量房共497.6万㎡,其中高新区存量房面积,173.95万㎡,占35%;其次是青羊区,共78.8万㎡,占16%;再次是武侯区,共76.4万㎡,占15%;金牛区和锦江区各占13%,成华区占8%。 70-90平方米住宅存量约129万平方米 图9

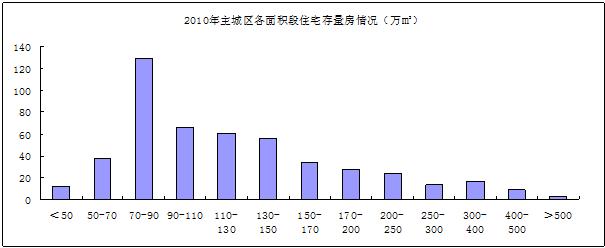

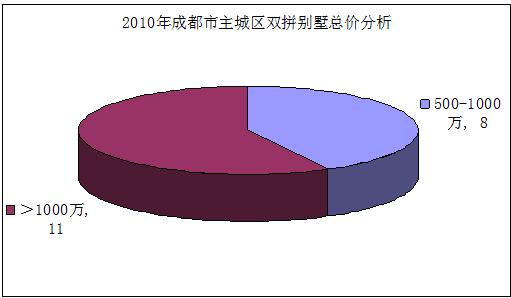

从各面积段来看,70-90㎡之间的存量房所占比例,共129.3万㎡;其次是90-110㎡,存量房面积有65.9万㎡;再次是110-130㎡,存量房面积有60.4万㎡。 X 3 各类型住宅总价分析 双拼别墅总价分析 图10

2010年成都主城区成交双拼别墅共19套,其中500-1000万元间8套,11套成交价格在1000万元以上。 联排别墅总价分析 图11

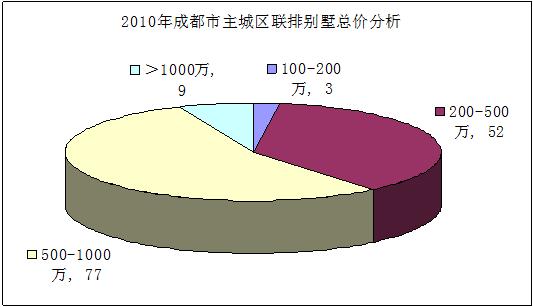

2010年成都主城区交易联排别墅共141套,其中总价区间在500-1000万之间的成交77套,占到54.6%;其次200-500万元间成交52套,占36.9%;1000万以上和100-200万元间各成交7套和3套。 花园洋房总价分析 图12

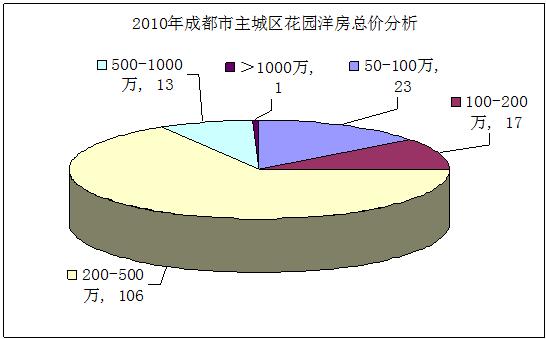

2010年成都主城区成交花园洋房共160套,其中总价主要集中在200-500万元之间,成交106套,占总交易量的66.3%。 多层总价分析 图13

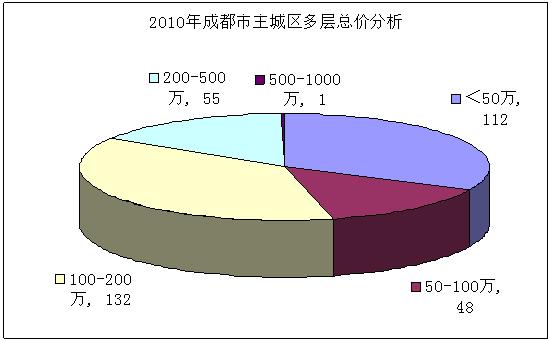

2010年成都主城区成交多层产品共348套,其中总价区间主要在100-200万元之间,共成交132套,占总成交量的37.9%;其次是50万元以下,占总交易量的32.2%。 小高层总价分析 图14

2010年成都主城区多小高层产品共1576套,其中总价主要集中在50-100万元之间,交易734套,约占总交易量的46.6%。其次是100-200万元交易437套。 高层及超高层总价分析 图15

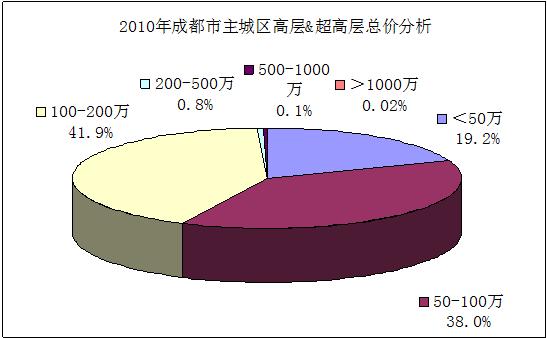

2010年成都主城区高层和超高层住宅共成交89785套,主力总价集中在100-200万元和50-100万元,分别占总成交量的41.9%和38%。 X 三、郊区住宅市场分析 2010年成都各郊县住宅供应量为1651.7万㎡,成交量为1598.3万㎡,供应同比增长5.4%,但交易量下降11.4%。 1 供销分析

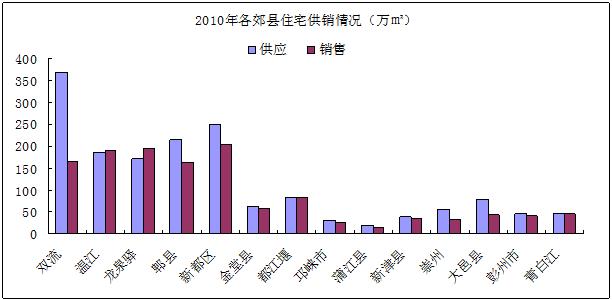

郊区县中,供应量的是双流,供应量为369.6万㎡;供应量第二的是新都区,供应量为249.5万㎡;第三名是郫县,供应量为213.8万㎡。 成交量的是新都区,成交量为204.8万㎡;第二名的是龙泉,成交量为194.2万㎡;第三名是温江,成交量为190.2万㎡。 高层住宅是主流产品 图17

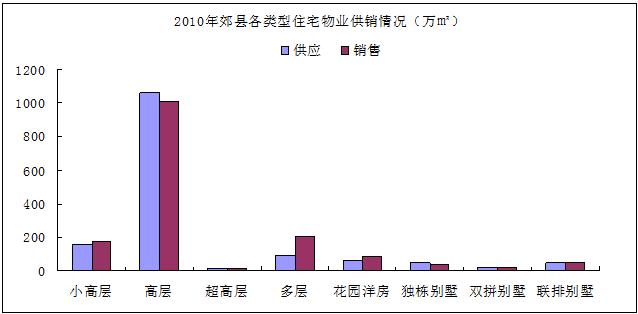

2010年成都各郊县分析,高层电梯物业供应量为1063.1万㎡,;第二名是小高层物业,供应量为157.8万㎡;第三名是多层物业,供应量为93.2万㎡。 销售量的是高层住宅,成交量为1007.2万㎡;其次是多层物业,成交量为204.6万㎡。 70-90是市场需求的主力产品 图18

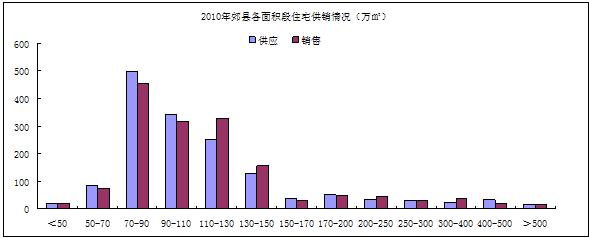

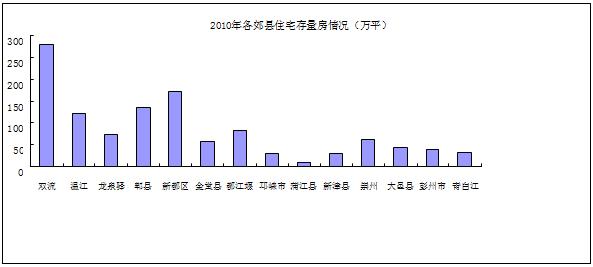

从2010年成都各郊县住宅面积段分析,70-90㎡面积段的住宅供应量,供应量为498.8万㎡;其次是90-110㎡面积段,供应量为345.2万㎡;再次是110-130㎡面积段,供应量为252.5万㎡。 从销售情况来看,成交量的是70-90㎡面积段的,成交量为454万㎡;其次是110-130㎡,成交量为328万㎡;再次是90-110㎡,成交量为315.7万㎡。 2 存量房分析 双流存量住宅近280万平方米 图19

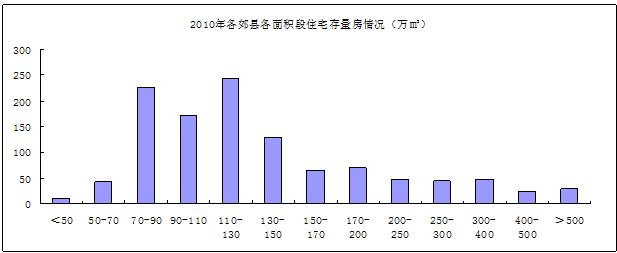

2010年成都各郊县住宅存量房1183.4万㎡,其中双流住宅存量房面积,280.9万㎡,;新都存量房面积排名第二,为171.4万㎡;第三名是郫县,存量房面积为136.3万㎡。 110-130平方米间住宅存量243万平方米 图20

|